大家好,我们来关注一下海外市场。

美联储主席鲍威尔表示表债缩减已接近完成 市场押注10月再次降息

北京时间10月15日上午,美联储主席鲍威尔警告称,美国劳动力市场显示出更多焦虑迹象。鲍威尔表示:“工作中的下行风险正在上升。”

鲍威尔还表示,美联储缩减资产负债表的长期努力(即紧缩规模)可能即将结束。由于美联储的长期目标是在金融体系中留下足够的流动性,以维持短期利率和正常的货币市场波动,鲍威尔表示,“我们可能会在未来几个月内接近这一点,并且我们会推出一系列指标,很快就会看到这一目标是否实现。”

道明策略证券认为,鲍威尔将在未来几个月内结束紧缩政策。 “我们期望美联储将在10月政策会议上宣布缩减资产负债表。”资产负债表可能会在一段时间内保持稳定,但如果到年底压力过大,可能会促使美联储在2026年重启购买国债,以抢夺市场。

此外,鲍威尔在讲话中无意间打压了市场对美联储可能在10月28-29日会议上降息的整体依赖,尽管他并没有明确同意这一希望。

Macropolicy Perspectives创始人朱莉娅·科罗纳多(Julia Coronado)表示:“美联储10月份降息是板上钉钉的事情,没有什么会改变劳动力市场下行风险依然存在的观点。”

根据CME《美联储观察》,10月份维持利率不变的可能性为2.7%,降息25个基点的可能性为97.3%。维持12月利率不变的可能性er为0.1%,结合-25个基点降息的可能性为6.4%,结合结合50个基点降息的可能性为93.5%。

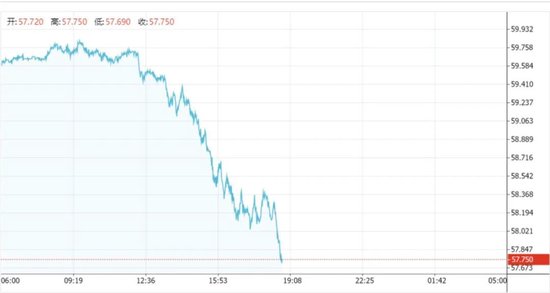

全球油价盘中大幅下跌

14日晚间,国际油价继续下跌。美国股市开盘前,WTI原油期货下跌3%至57.328美元/桶,创5月8日以来新低; AnG 布伦特原油期货下跌 2.80%,至 61.547 美元/桶。

截至收盘,WTI 原油期货收盘上涨 1.33%,至每桶 58.70 美元。布伦特原油期货收盘上涨 1.47%,至每桶 62.39 美元。

消息称,过去4周,俄罗斯海运原油出口量升至28个月以来的最高水平。受乌克兰增产、俄罗斯炼油厂遇袭等因素影响,俄罗斯部分原油被迫转移至出口码头。结合外媒船舶追踪数据显示,俄罗斯港口原油出口量大幅增加截至10月12日的四个星期内,日产量为374万桶,达到2023年6月以来的最高水平。

此外,国际货币基金组织(IMF)当地时间10月14日发布最新《世界经济展望报告》。国际货币基金组织表示,预计2025年全球经济增长缓慢至3.2%,2026年进一步暴跌至3.1%。美国关税大幅上涨正在成为导致全球不确定性的最重要因素。

“停摆”持续 美国参议院未能推进共和党提出的临时法案

据央视新闻报道,当地时间10月14日,美国参议院未能就程序进行表决,无法再收回共和党提出的一项临时法案。该法案需要60票才能通过,但此时的票数为49票赞成,45票反对。报道称,临时拨款法案如果获得通过,将在11月21日之前提供政府资金,但该法案将不会参与民主党建议的任何医疗保健要求。

市场参与者:原油市场面临较大压力

每日期货发现,当前原油市场面临供应增加、前景血腥、地缘政治风险降温等诸多骚扰。

“首先,OPEC+决定11月增产13.7万桶/日,逐步取消此前165万桶/日的减产计划。同时,巴西原油供应、圭亚那等三季度增速放缓,中美经济增速上升,美国经济增速回升,导致产能过剩。” 市场的特殊性在于原油需求、加沙停产协议的缔结以及伊斯兰革命的开始。雷尔从加沙撤离,大大降低了原油的地缘风险。”科鲁多期货研究所研究员赵若晨表示。

正信期货原油分析师付新伟表示,OPEC+增产导致原油市场供应压力加大。目前,原油已进入囤积时间阶段。在库存压力逐渐加大的背景下,油价下方支撑减弱。

“值得注意的是,OPEC+增产、维持市场份额的意图始终是悬在油价之上的‘剑’。在10月份的制造业会议上,沙特和俄罗斯在增产规模上存在分歧,沙特更倾向于大幅增产来争夺市场份额。”付新伟表示。

从宏观环境来看,付新伟表示,美国关税政策的变化可能会进一步降低原油产量。需求下降的同时,美国政府的“关门”也加剧了市场对全球经济增长放缓的担忧。

申银万国期货原油高级分析师董超表示,当前油价暴跌是由多种因素造成的。一方面,OPEC+持续增产;另一方面,随着需求高峰期结束,市场面临需求不足的压力。此外,原油市场也受到美联储降息的影响。尽管美联储开始降息,但降息速度没有预期那么快,反而抑制了油价。全球贸易摩擦风险不容低估。涵盖几乎所有商品类别的高额关税和运费将严重干扰全球供应链的效率。劳动力和物流活动缓慢或中断,直接减少需求适用于原油及下游石化产品。

“当前,全球原油市场供应过剩的局面难以改变。”董超表示,IEA预计第四季度供应过剩可能超过每天200万桶。

事实上,当前石油市场的供过于求格局开始在高频数据中得到展现。据付新伟介绍,EIA公布的数据显示,10月3日,美国商业石油库存中的商业石油已连续两周积累,并从第四季度开始进入积累期。需要注意的是,石油市场尚未撼动超低库存,因此供应过剩对价格的影响并不明显。此外,根据10月EIA能源展望报告,OECD的原油发明量自年中以来一直在积累,积累周期预计将持续到2025年底。在此基础上,OPEC+的供应增量将持续到2025年年底。必将加剧全球供应过剩压力。

“在供应过剩、缺乏需求方支撑的背景下,国际油价弱势短期内难以扭转。有多家机构预测国际油价可能会进一步进入第四季度。”赵若晨表示,未来需要重点关注11月2日的OPEC+决策会议。虽然OPEC+目前在断言增产,但公告中也强调了这一点。 油价上涨后疑似上调产量计划仍将是市场短期关注的焦点。埃拉尔储备则是市场中期关注的焦点。

付新伟表示,市场处于“炸玉米饼”交易阶段,油价短期内可能发生变化,宏观和地缘政治不确定性较强,交易节奏难以理解,入市需谨慎。随着地缘政治风险的降低四季度以来,原油价格重心仍可继续下移。

财经公众号

24小时播放最新新闻及财经视频。更多粉丝福利,我-扫描二维码关注(新浪财经)

大家好,我们来关注一下海外市场。

美联储主席鲍威尔表示表债缩减已接近完成 市场押注10月再次降息

北京时间10月15日上午,美联储主席鲍威尔警告称,美国劳动力市场显示出更多焦虑迹象。鲍威尔表示:“工作中的下行风险正在上升。”

鲍威尔还表示,美联储缩减资产负债表的长期努力(即紧缩规模)可能即将结束。由于美联储的长期目标是在金融体系中留下足够的流动性,以维持短期利率和正常的货币市场波动,鲍威尔表示,“我们可能会在未来几个月内接近这一点,并且我们会推出一系列指标,很快就会看到这一目标是否实现。”

道明策略证券认为,鲍威尔将在未来几个月内结束紧缩政策。 “我们期望美联储将在10月政策会议上宣布缩减资产负债表。”资产负债表可能会在一段时间内保持稳定,但如果到年底压力过大,可能会促使美联储在2026年重启购买国债,以抢夺市场。

此外,鲍威尔在讲话中无意间打压了市场对美联储可能在10月28-29日会议上降息的整体依赖,尽管他并没有明确同意这一希望。

Macropolicy Perspectives创始人朱莉娅·科罗纳多(Julia Coronado)表示:“美联储10月份降息是板上钉钉的事情,没有什么会改变劳动力市场下行风险依然存在的观点。”

根据CME《美联储观察》,10月份维持利率不变的可能性为2.7%,降息25个基点的可能性为97.3%。维持12月利率不变的可能性er为0.1%,结合-25个基点降息的可能性为6.4%,结合结合50个基点降息的可能性为93.5%。

全球油价盘中大幅下跌

14日晚间,国际油价继续下跌。美国股市开盘前,WTI原油期货下跌3%至57.328美元/桶,创5月8日以来新低; AnG 布伦特原油期货下跌 2.80%,至 61.547 美元/桶。

截至收盘,WTI 原油期货收盘上涨 1.33%,至每桶 58.70 美元。布伦特原油期货收盘上涨 1.47%,至每桶 62.39 美元。

消息称,过去4周,俄罗斯海运原油出口量升至28个月以来的最高水平。受乌克兰增产、俄罗斯炼油厂遇袭等因素影响,俄罗斯部分原油被迫转移至出口码头。结合外媒船舶追踪数据显示,俄罗斯港口原油出口量大幅增加截至10月12日的四个星期内,日产量为374万桶,达到2023年6月以来的最高水平。

此外,国际货币基金组织(IMF)当地时间10月14日发布最新《世界经济展望报告》。国际货币基金组织表示,预计2025年全球经济增长缓慢至3.2%,2026年进一步暴跌至3.1%。美国关税大幅上涨正在成为导致全球不确定性的最重要因素。

“停摆”持续 美国参议院未能推进共和党提出的临时法案

据央视新闻报道,当地时间10月14日,美国参议院未能就程序进行表决,无法再收回共和党提出的一项临时法案。该法案需要60票才能通过,但此时的票数为49票赞成,45票反对。报道称,临时拨款法案如果获得通过,将在11月21日之前提供政府资金,但该法案将不会参与民主党建议的任何医疗保健要求。

市场参与者:原油市场面临较大压力

每日期货发现,当前原油市场面临供应增加、前景血腥、地缘政治风险降温等诸多骚扰。

“首先,OPEC+决定11月增产13.7万桶/日,逐步取消此前165万桶/日的减产计划。同时,巴西原油供应、圭亚那等三季度增速放缓,中美经济增速上升,美国经济增速回升,导致产能过剩。” 市场的特殊性在于原油需求、加沙停产协议的缔结以及伊斯兰革命的开始。雷尔从加沙撤离,大大降低了原油的地缘风险。”科鲁多期货研究所研究员赵若晨表示。

正信期货原油分析师付新伟表示,OPEC+增产导致原油市场供应压力加大。目前,原油已进入囤积时间阶段。在库存压力逐渐加大的背景下,油价下方支撑减弱。

“值得注意的是,OPEC+增产、维持市场份额的意图始终是悬在油价之上的‘剑’。在10月份的制造业会议上,沙特和俄罗斯在增产规模上存在分歧,沙特更倾向于大幅增产来争夺市场份额。”付新伟表示。

从宏观环境来看,付新伟表示,美国关税政策的变化可能会进一步降低原油产量。需求下降的同时,美国政府的“关门”也加剧了市场对全球经济增长放缓的担忧。

申银万国期货原油高级分析师董超表示,当前油价暴跌是由多种因素造成的。一方面,OPEC+持续增产;另一方面,随着需求高峰期结束,市场面临需求不足的压力。此外,原油市场也受到美联储降息的影响。尽管美联储开始降息,但降息速度没有预期那么快,反而抑制了油价。全球贸易摩擦风险不容低估。涵盖几乎所有商品类别的高额关税和运费将严重干扰全球供应链的效率。劳动力和物流活动缓慢或中断,直接减少需求适用于原油及下游石化产品。

“当前,全球原油市场供应过剩的局面难以改变。”董超表示,IEA预计第四季度供应过剩可能超过每天200万桶。

事实上,当前石油市场的供过于求格局开始在高频数据中得到展现。据付新伟介绍,EIA公布的数据显示,10月3日,美国商业石油库存中的商业石油已连续两周积累,并从第四季度开始进入积累期。需要注意的是,石油市场尚未撼动超低库存,因此供应过剩对价格的影响并不明显。此外,根据10月EIA能源展望报告,OECD的原油发明量自年中以来一直在积累,积累周期预计将持续到2025年底。在此基础上,OPEC+的供应增量将持续到2025年年底。必将加剧全球供应过剩压力。

“在供应过剩、缺乏需求方支撑的背景下,国际油价弱势短期内难以扭转。有多家机构预测国际油价可能会进一步进入第四季度。”赵若晨表示,未来需要重点关注11月2日的OPEC+决策会议。虽然OPEC+目前在断言增产,但公告中也强调了这一点。 油价上涨后疑似上调产量计划仍将是市场短期关注的焦点。埃拉尔储备则是市场中期关注的焦点。

付新伟表示,市场处于“炸玉米饼”交易阶段,油价短期内可能发生变化,宏观和地缘政治不确定性较强,交易节奏难以理解,入市需谨慎。随着地缘政治风险的降低四季度以来,原油价格重心仍可继续下移。

财经公众号

24小时播放最新新闻及财经视频。更多粉丝福利,我-扫描二维码关注(新浪财经)

大家好,我们来关注一下海外市场。

美联储主席鲍威尔表示表债缩减已接近完成 市场押注10月再次降息

北京时间10月15日上午,美联储主席鲍威尔警告称,美国劳动力市场显示出更多焦虑迹象。鲍威尔表示:“工作中的下行风险正在上升。”

鲍威尔还表示,美联储缩减资产负债表的长期努力(即紧缩规模)可能即将结束。由于美联储的长期目标是在金融体系中留下足够的流动性,以维持短期利率和正常的货币市场波动,鲍威尔表示,“我们可能会在未来几个月内接近这一点,并且我们会推出一系列指标,很快就会看到这一目标是否实现。”

道明策略证券认为,鲍威尔将在未来几个月内结束紧缩政策。 “我们期望美联储将在10月政策会议上宣布缩减资产负债表。”资产负债表可能会在一段时间内保持稳定,但如果到年底压力过大,可能会促使美联储在2026年重启购买国债,以抢夺市场。

此外,鲍威尔在讲话中无意间打压了市场对美联储可能在10月28-29日会议上降息的整体依赖,尽管他并没有明确同意这一希望。

Macropolicy Perspectives创始人朱莉娅·科罗纳多(Julia Coronado)表示:“美联储10月份降息是板上钉钉的事情,没有什么会改变劳动力市场下行风险依然存在的观点。”

根据CME《美联储观察》,10月份维持利率不变的可能性为2.7%,降息25个基点的可能性为97.3%。维持12月利率不变的可能性er为0.1%,结合-25个基点降息的可能性为6.4%,结合结合50个基点降息的可能性为93.5%。

全球油价盘中大幅下跌

14日晚间,国际油价继续下跌。美国股市开盘前,WTI原油期货下跌3%至57.328美元/桶,创5月8日以来新低; AnG 布伦特原油期货下跌 2.80%,至 61.547 美元/桶。

截至收盘,WTI 原油期货收盘上涨 1.33%,至每桶 58.70 美元。布伦特原油期货收盘上涨 1.47%,至每桶 62.39 美元。

消息称,过去4周,俄罗斯海运原油出口量升至28个月以来的最高水平。受乌克兰增产、俄罗斯炼油厂遇袭等因素影响,俄罗斯部分原油被迫转移至出口码头。结合外媒船舶追踪数据显示,俄罗斯港口原油出口量大幅增加截至10月12日的四个星期内,日产量为374万桶,达到2023年6月以来的最高水平。

此外,国际货币基金组织(IMF)当地时间10月14日发布最新《世界经济展望报告》。国际货币基金组织表示,预计2025年全球经济增长缓慢至3.2%,2026年进一步暴跌至3.1%。美国关税大幅上涨正在成为导致全球不确定性的最重要因素。

“停摆”持续 美国参议院未能推进共和党提出的临时法案

据央视新闻报道,当地时间10月14日,美国参议院未能就程序进行表决,无法再收回共和党提出的一项临时法案。该法案需要60票才能通过,但此时的票数为49票赞成,45票反对。报道称,临时拨款法案如果获得通过,将在11月21日之前提供政府资金,但该法案将不会参与民主党建议的任何医疗保健要求。

市场参与者:原油市场面临较大压力

每日期货发现,当前原油市场面临供应增加、前景血腥、地缘政治风险降温等诸多骚扰。

“首先,OPEC+决定11月增产13.7万桶/日,逐步取消此前165万桶/日的减产计划。同时,巴西原油供应、圭亚那等三季度增速放缓,中美经济增速上升,美国经济增速回升,导致产能过剩。” 市场的特殊性在于原油需求、加沙停产协议的缔结以及伊斯兰革命的开始。雷尔从加沙撤离,大大降低了原油的地缘风险。”科鲁多期货研究所研究员赵若晨表示。

正信期货原油分析师付新伟表示,OPEC+增产导致原油市场供应压力加大。目前,原油已进入囤积时间阶段。在库存压力逐渐加大的背景下,油价下方支撑减弱。

“值得注意的是,OPEC+增产、维持市场份额的意图始终是悬在油价之上的‘剑’。在10月份的制造业会议上,沙特和俄罗斯在增产规模上存在分歧,沙特更倾向于大幅增产来争夺市场份额。”付新伟表示。

从宏观环境来看,付新伟表示,美国关税政策的变化可能会进一步降低原油产量。需求下降的同时,美国政府的“关门”也加剧了市场对全球经济增长放缓的担忧。

申银万国期货原油高级分析师董超表示,当前油价暴跌是由多种因素造成的。一方面,OPEC+持续增产;另一方面,随着需求高峰期结束,市场面临需求不足的压力。此外,原油市场也受到美联储降息的影响。尽管美联储开始降息,但降息速度没有预期那么快,反而抑制了油价。全球贸易摩擦风险不容低估。涵盖几乎所有商品类别的高额关税和运费将严重干扰全球供应链的效率。劳动力和物流活动缓慢或中断,直接减少需求适用于原油及下游石化产品。

“当前,全球原油市场供应过剩的局面难以改变。”董超表示,IEA预计第四季度供应过剩可能超过每天200万桶。

事实上,当前石油市场的供过于求格局开始在高频数据中得到展现。据付新伟介绍,EIA公布的数据显示,10月3日,美国商业石油库存中的商业石油已连续两周积累,并从第四季度开始进入积累期。需要注意的是,石油市场尚未撼动超低库存,因此供应过剩对价格的影响并不明显。此外,根据10月EIA能源展望报告,OECD的原油发明量自年中以来一直在积累,积累周期预计将持续到2025年底。在此基础上,OPEC+的供应增量将持续到2025年年底。必将加剧全球供应过剩压力。

“在供应过剩、缺乏需求方支撑的背景下,国际油价弱势短期内难以扭转。有多家机构预测国际油价可能会进一步进入第四季度。”赵若晨表示,未来需要重点关注11月2日的OPEC+决策会议。虽然OPEC+目前在断言增产,但公告中也强调了这一点。 油价上涨后疑似上调产量计划仍将是市场短期关注的焦点。埃拉尔储备则是市场中期关注的焦点。

付新伟表示,市场处于“炸玉米饼”交易阶段,油价短期内可能发生变化,宏观和地缘政治不确定性较强,交易节奏难以理解,入市需谨慎。随着地缘政治风险的降低四季度以来,原油价格重心仍可继续下移。

财经公众号

24小时播放最新新闻及财经视频。更多粉丝福利,我-扫描二维码关注(新浪财经)

大家好,我们来关注一下海外市场。

美联储主席鲍威尔表示表债缩减已接近完成 市场押注10月再次降息

北京时间10月15日上午,美联储主席鲍威尔警告称,美国劳动力市场显示出更多焦虑迹象。鲍威尔表示:“工作中的下行风险正在上升。”

鲍威尔还表示,美联储缩减资产负债表的长期努力(即紧缩规模)可能即将结束。由于美联储的长期目标是在金融体系中留下足够的流动性,以维持短期利率和正常的货币市场波动,鲍威尔表示,“我们可能会在未来几个月内接近这一点,并且我们会推出一系列指标,很快就会看到这一目标是否实现。”

道明策略证券认为,鲍威尔将在未来几个月内结束紧缩政策。 “我们期望美联储将在10月政策会议上宣布缩减资产负债表。”资产负债表可能会在一段时间内保持稳定,但如果到年底压力过大,可能会促使美联储在2026年重启购买国债,以抢夺市场。

此外,鲍威尔在讲话中无意间打压了市场对美联储可能在10月28-29日会议上降息的整体依赖,尽管他并没有明确同意这一希望。

Macropolicy Perspectives创始人朱莉娅·科罗纳多(Julia Coronado)表示:“美联储10月份降息是板上钉钉的事情,没有什么会改变劳动力市场下行风险依然存在的观点。”

根据CME《美联储观察》,10月份维持利率不变的可能性为2.7%,降息25个基点的可能性为97.3%。维持12月利率不变的可能性er为0.1%,结合-25个基点降息的可能性为6.4%,结合结合50个基点降息的可能性为93.5%。

全球油价盘中大幅下跌

14日晚间,国际油价继续下跌。美国股市开盘前,WTI原油期货下跌3%至57.328美元/桶,创5月8日以来新低; AnG 布伦特原油期货下跌 2.80%,至 61.547 美元/桶。

截至收盘,WTI 原油期货收盘上涨 1.33%,至每桶 58.70 美元。布伦特原油期货收盘上涨 1.47%,至每桶 62.39 美元。

消息称,过去4周,俄罗斯海运原油出口量升至28个月以来的最高水平。受乌克兰增产、俄罗斯炼油厂遇袭等因素影响,俄罗斯部分原油被迫转移至出口码头。结合外媒船舶追踪数据显示,俄罗斯港口原油出口量大幅增加截至10月12日的四个星期内,日产量为374万桶,达到2023年6月以来的最高水平。

此外,国际货币基金组织(IMF)当地时间10月14日发布最新《世界经济展望报告》。国际货币基金组织表示,预计2025年全球经济增长缓慢至3.2%,2026年进一步暴跌至3.1%。美国关税大幅上涨正在成为导致全球不确定性的最重要因素。

“停摆”持续 美国参议院未能推进共和党提出的临时法案

据央视新闻报道,当地时间10月14日,美国参议院未能就程序进行表决,无法再收回共和党提出的一项临时法案。该法案需要60票才能通过,但此时的票数为49票赞成,45票反对。报道称,临时拨款法案如果获得通过,将在11月21日之前提供政府资金,但该法案将不会参与民主党建议的任何医疗保健要求。

市场参与者:原油市场面临较大压力

每日期货发现,当前原油市场面临供应增加、前景血腥、地缘政治风险降温等诸多骚扰。

“首先,OPEC+决定11月增产13.7万桶/日,逐步取消此前165万桶/日的减产计划。同时,巴西原油供应、圭亚那等三季度增速放缓,中美经济增速上升,美国经济增速回升,导致产能过剩。” 市场的特殊性在于原油需求、加沙停产协议的缔结以及伊斯兰革命的开始。雷尔从加沙撤离,大大降低了原油的地缘风险。”科鲁多期货研究所研究员赵若晨表示。

正信期货原油分析师付新伟表示,OPEC+增产导致原油市场供应压力加大。目前,原油已进入囤积时间阶段。在库存压力逐渐加大的背景下,油价下方支撑减弱。

“值得注意的是,OPEC+增产、维持市场份额的意图始终是悬在油价之上的‘剑’。在10月份的制造业会议上,沙特和俄罗斯在增产规模上存在分歧,沙特更倾向于大幅增产来争夺市场份额。”付新伟表示。

从宏观环境来看,付新伟表示,美国关税政策的变化可能会进一步降低原油产量。需求下降的同时,美国政府的“关门”也加剧了市场对全球经济增长放缓的担忧。

申银万国期货原油高级分析师董超表示,当前油价暴跌是由多种因素造成的。一方面,OPEC+持续增产;另一方面,随着需求高峰期结束,市场面临需求不足的压力。此外,原油市场也受到美联储降息的影响。尽管美联储开始降息,但降息速度没有预期那么快,反而抑制了油价。全球贸易摩擦风险不容低估。涵盖几乎所有商品类别的高额关税和运费将严重干扰全球供应链的效率。劳动力和物流活动缓慢或中断,直接减少需求适用于原油及下游石化产品。

“当前,全球原油市场供应过剩的局面难以改变。”董超表示,IEA预计第四季度供应过剩可能超过每天200万桶。

事实上,当前石油市场的供过于求格局开始在高频数据中得到展现。据付新伟介绍,EIA公布的数据显示,10月3日,美国商业石油库存中的商业石油已连续两周积累,并从第四季度开始进入积累期。需要注意的是,石油市场尚未撼动超低库存,因此供应过剩对价格的影响并不明显。此外,根据10月EIA能源展望报告,OECD的原油发明量自年中以来一直在积累,积累周期预计将持续到2025年底。在此基础上,OPEC+的供应增量将持续到2025年年底。必将加剧全球供应过剩压力。

“在供应过剩、缺乏需求方支撑的背景下,国际油价弱势短期内难以扭转。有多家机构预测国际油价可能会进一步进入第四季度。”赵若晨表示,未来需要重点关注11月2日的OPEC+决策会议。虽然OPEC+目前在断言增产,但公告中也强调了这一点。 油价上涨后疑似上调产量计划仍将是市场短期关注的焦点。埃拉尔储备则是市场中期关注的焦点。

付新伟表示,市场处于“炸玉米饼”交易阶段,油价短期内可能发生变化,宏观和地缘政治不确定性较强,交易节奏难以理解,入市需谨慎。随着地缘政治风险的降低四季度以来,原油价格重心仍可继续下移。

财经公众号

24小时播放最新新闻及财经视频。更多粉丝福利,我-扫描二维码关注(新浪财经)